今日は、財務・会計 H26 第4問について解説します。

当社は支店分散計算制度を採用しており、本支店間の債権債務は支店勘定と本店勘定をそれぞれ利用して会計処理している。未達事項整理前の本店の支店勘定残高は 400,000 円(借方残高)であり、決算において判明した未達事項は以下のとおりであった。未達事項整理後の支店の本店勘定貸方残高として、最も適切なものを下記の解答群から選べ。

【未達事項】

・本店から支店に現金 70,000 円を送付した。

・支店は本店負担の運送費 30,000 円を支払った。

・支店は本店の売掛金 80,000 円を回収した。

[解答群]

ア 300,000 円

イ 350,000 円

ウ 380,000 円

エ 450,000 円

解説

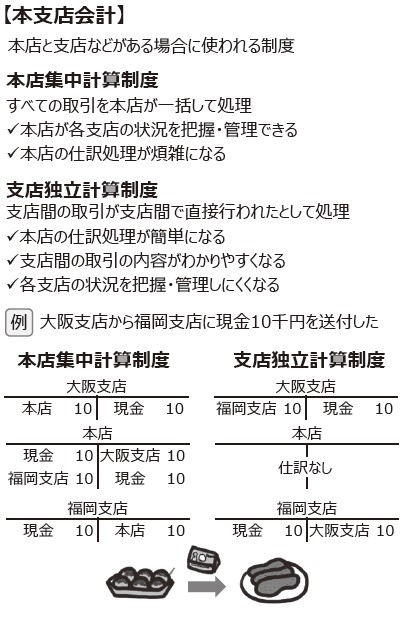

本支店会計に関する問題です。

まとめシートで以下の通り解説しています。

本問では「支店分散計算制度を採用している」となっていますが、仕訳に登場する店は本店と支店しかなく支店同士のやりとりはないので上の図解の「本店集中計算制度」と同じ考え方でOKです。

それでは計算していきましょう。

未達事項①:本店から支店に現金 70,000 円を送付した。

支店の仕訳を考えたいところですが、今回問題文の中に「整理前の本店の支店勘定残高は 400,000 円(借方残高)」とあります。整理前の支店の本店勘定残高が分からないため、本店の支店勘定残高を基準に考える方法で進めることになります。

そのため、「現金 70,000 円を送付した。」という仕訳は支店には未達ですが本店では仕訳済みなので、本店の支店勘定残高に変化はありません。よって、仕訳無です。

未達事項②:支店は本店負担の運送費 30,000 円を支払った。

支店が行った仕訳ですので、本店にも未達です。

よって、本店側の未達事項の仕訳は 以下の通りです。

(借方)運送費 30,000/(貸方) 支店 30,000

未達事項③:支店は本店の売掛金 80,000 円を回収した。

支店が行った仕訳ですので、本店にも未達です。

よって、本店側の未達事項の仕訳は以下の通りです。

(借方)支店 80,000/(貸方) 売掛金 80,000

以上の①~③をまとめると、未達事項整理後の本店の支店勘定残高は、

借方400,000-②貸方30,000+③借方80,000=借方450,000となります。

本店の支店勘定残高と、支店の本店勘定残高は一致するため、貸方残高 450,000 となります。

以上から、正解は選択肢エとなります。

本問のポイントは、仕訳の未達事項の整理を本店側の支店勘定残高で進めていき、最後に支店の本店勘定残高を求めるという点です。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2023年度版 一発合格まとめシート

好評発売中!

関連教材で学習効率アップ!