今日は、財務・会計 R6 第3問について解説します。

財務・会計 R6 第3問

「金融商品に関する会計基準」に関する記述として、最も適切なものはどれか。

ア 子会社株式については、連結財務諸表作成時に消去されるため、時価が著しく下落した場合であっても、個別財務諸表において評価損の計上を検討する必要はない。

イ その他有価証券に該当する株式は、貸借対照表上、投資その他の資産に属する資産として表示する。

ウ 保有する有価証券のうち、時価をもって貸借対照表価額とするのは、売買目的有価証券と関連会社株式である。

エ 満期保有目的の債券に適用する償却原価法とは、債券を債券金額より低い価額または高い価額で取得した場合において、取得原価と債券金額との差額が金利の調整と認められる場合に、当該差額に相当する金額を償還期に至るまで毎期一定の方法で債券金額に加減する方法をいう。

解説

金融商品に関する会計基準の問題です。

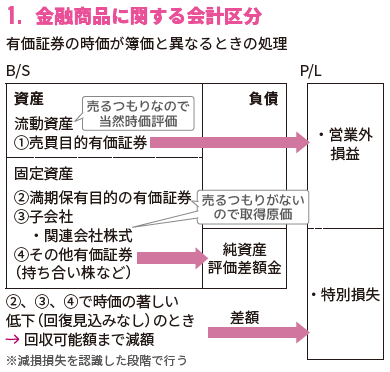

まとめシートでは、以下の通り解説しています。

それでは選択肢を見ていきましょう。

選択肢ア:子会社株式については、連結財務諸表作成時に消去されるため、時価が著しく下落した場合であっても、個別財務諸表において評価損の計上を検討する必要はない。

→ ❌ 誤りです。

子会社株式は取得原価で評価しますが、時価が著しく下落し回復の見込みがない場合は減損処理(評価損の計上)が必要です。連結で消去されるかどうかは関係なく、個別財務諸表では減損の検討が必要です。

よって、この選択肢は×です。

→ ❌ 誤りです。

子会社株式は取得原価で評価しますが、時価が著しく下落し回復の見込みがない場合は減損処理(評価損の計上)が必要です。連結で消去されるかどうかは関係なく、個別財務諸表では減損の検討が必要です。

よって、この選択肢は×です。

選択肢イ:その他有価証券に該当する株式は、貸借対照表上、投資その他の資産に属する資産として表示する。

→ ✅ 正しいです。

その他有価証券は、持ち合い株などの長期的に保有し、直ちに売却を行わない有価証券を指します。

そのため、固定資産の「投資その他資産」に属します。

よって、この選択肢は〇です。

→ ✅ 正しいです。

その他有価証券は、持ち合い株などの長期的に保有し、直ちに売却を行わない有価証券を指します。

そのため、固定資産の「投資その他資産」に属します。

よって、この選択肢は〇です。

選択肢ウ:保有する有価証券のうち、時価をもって貸借対照表価額とするのは、売買目的有価証券と関連会社株式である。

→ ❌ 誤りです。

時価評価を行うのは売買目的有価証券とその他有価証券であり、関連会社株式は取得原価で評価します。

よって、この選択肢は×です。

→ ❌ 誤りです。

時価評価を行うのは売買目的有価証券とその他有価証券であり、関連会社株式は取得原価で評価します。

よって、この選択肢は×です。

選択肢エ:満期保有目的の債券に適用する償却原価法とは、債券を債券金額より低い価額または高い価額で取得した場合において、取得原価と債券金額との差額が金利の調整と認められる場合に、当該差額に相当する金額を償還期に至るまで毎期一定の方法で債券金額に加減する方法をいう。

→ ❌ 誤りです。

債権金額が誤りで、正しくは取得原価です。

よって、この選択肢は×です。

→ ❌ 誤りです。

債権金額が誤りで、正しくは取得原価です。

よって、この選択肢は×です。

✅ 以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2026年度版 一発合格まとめシート

好評発売中!

関連教材で学習効率アップ!