今日は、財務・会計のR4 第23問について解説します。

配当政策に関する記述として、最も適切なものはどれか。ただし、他の条件は一定とする。

ア 1 株当たり配当金額を一定にする政策では、当期の利益額にかかわらず配当性向は変わらない。

イ 自己資本配当率(配当額÷期首自己資本)を一定にする政策では、当期の利益額にかかわらず 1 株当たり配当金額は変わらない。

ウ 当期の利益額のうち投資に必要な支出分を留保し、残余を配当する政策では、当期の利益額にかかわらず配当性向は変わらない。

エ 配当性向を一定にする政策では、当期の利益額にかかわらず自己資本配当率(配当額÷期首自己資本)は変わらない。

解説

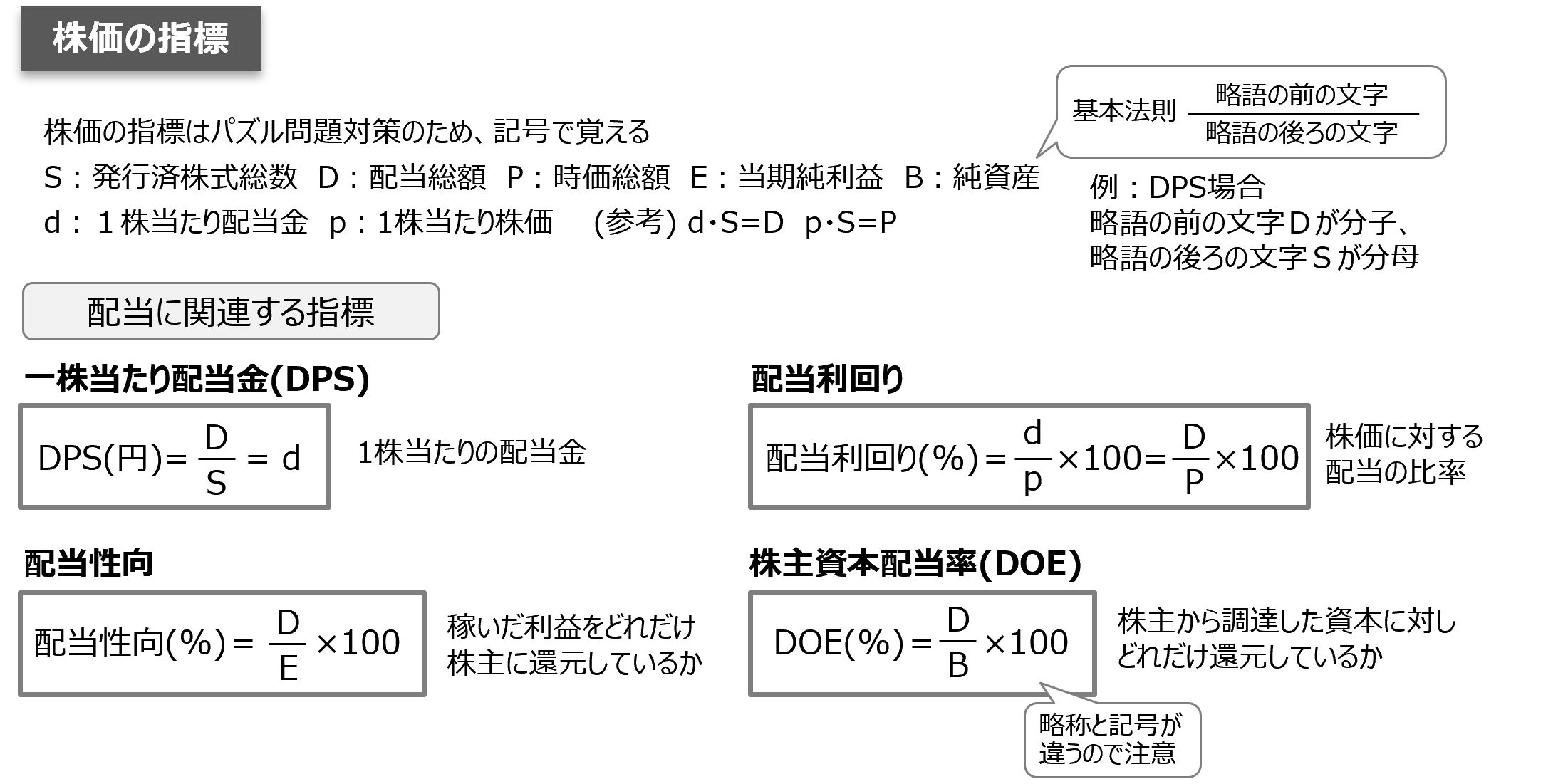

配当に関連する指標に関する問題です。

配当に関連する指標について、まとめシートでは以下の通り解説しています。

それでは、選択肢を見ていきましょう。

選択肢ア:誤りです。配当性向は配当総額÷当期純利益×100で表されます。1株当たりで表現すると1株当たり配当総額÷1株当たり当期純利益×100となります。1株当たり配当金額が一定の場合、当期の利益額が大きくなると配当性向は小さくなります。

よって、この選択肢は×です。

選択肢イ:その通りです。期首自己資本は、当期の利益額によっては変わりません。自己資本配当率が一定の場合、期首自己資本が変わらないならば配当額も変わりません。

よって、この選択肢は○です。

選択肢ウ:誤りです。当期の利益額のうち投資に必要な支出分の残余を配当する場合、利益額によって配当する金額が変わります。配当性向(=配当総額÷当期純利益×100)の分子も分母も変わるので、配当性向も変化します。

よって、この選択肢は×です。

選択肢エ:誤りです。配当性向を一定にする場合、当期の利益額によって配当額は変わります。期首自己資本は当期の利益額によらず一定なので、自己資本配当率は変わります。

よって、この選択肢は×です。

以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験対策もまとめシートで!

2023年度合格目標

\夏から勉強スタート応援キャンペーン開催中!/